也就是说★★★,以后一税两费被合并后,由各地方根据实际情况自行制定税率。同时文件中也明确,改革将于2029年前完成。

登记为增值税一般纳税人的企业,按规定办理汇算清缴后确定汇算年度(上年度)属于小型微利企业的,可自办理汇算清缴当年的7月1日至次年6月30日享受“六税两费★”减免优惠。

也就是说,纳税人能不能享受“六税两费”的优惠,要以当年的企业所得税汇算清缴情况为准。

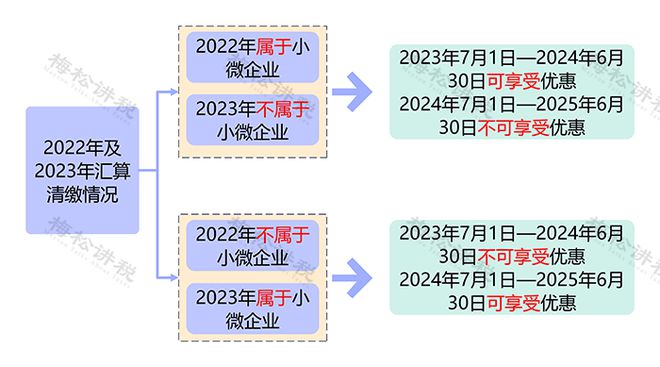

那么根据规定,梅松公司在2024年1月1日—6月30日可享受“六税两费”的减免优惠★,2024年7月1日—2025年6月30日不能享受优惠。

★★★“自2023年1月1日至2027年12月31日★★,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税★★★、房产税、城镇土地使用税★、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。”(简称“六税两费”)

那么根据规定★★★,梅松公司在2024年1月1日—6月30日不能享受“六税两费”的减免优惠★★★,2024年7月1日—2025年6月30日可以享受优惠★★。

梅松公司(增值税一般纳税人)2022年度企业所得税汇算清缴不属于小型微利企业,2023年度企业所得税汇算清缴已于2024年5月结束★★★,根据申报★★★,该公司2023年度属于小型微利企业。

财政部★★★、国家税务总局发布的《关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(以下简称《公告》)中,小微企业“六税两费”减免政策除了执行期限有变化外★★★,政策规定也有变化。

建立权责清晰、财力协调、区域均衡的中央和地方财政关系。增加地方自主财力,拓展地方税源,适当扩大地方税收管理权限★★★。完善财政转移支付体系★★★,清理规范专项转移支付★★,增加一般性转移支付★★★,提升市县财力同事权相匹配程度。建立促进高质量发展转移支付激励约束机制。推进消费税征收环节后移并稳步下划地方,完善增值税留抵退税政策和抵扣链条,优化共享税分享比例★★★。研究把城市维护建设税★、教育费附加、地方教育附加合并为地方附加税,授权地方在一定幅度内确定具体适用税率合理扩大地方政府专项债券支持范围★★,适当扩大用作资本金的领域、规模★★、比例★★。完善政府债务管理制度,建立全口径地方债务监测监管体系和防范化解隐性债务风险长效机制,加快地方融资平台改革转型。规范非税收入管理,适当下沉部分非税收入管理权限,由地方结合实际差别化管理。

因此,大家在享受下半年的“六税两费”优惠(尤其是印花税)时,千万别申报错了!

梅松公司(增值税一般纳税人)2022年度企业所得税汇算清缴属于小型微利企业,2023年度企业所得税汇算清缴已于2024年5月结束,该公司2023年度不属于小型微利企业。